物资消耗定额管理是医院控制运行成本、提升后勤物资管理水平的有效手段。本文介绍了医院进行物资消耗定额管理试点的方法,包括试点物资类别的选择、消耗定额的制定和数字化实施流程。同时对试点的效果进行了比较分析,为进一步完善物资消耗定额管理提供了思路。

一、前言

医院物资管理是医院现代化管理的重要内容。所谓医院物资管理是医院为完成医疗、教学、科研等工作,对所需各种物资进行计划、采购、保管、供应、维修等各项组织管理工作的统称。[1]近年来,物资管理受到各级医院的普遍重视,通过优化工作流程、完善监管制度、引入数字化管理等手段,使医院物资管理取得了积极成效。但目前国内医院的物资管理仍滞后于医疗管理,对物资管理标准化、物资成本控制、物资管理流程的研究仍较浅显,管理过程仍较粗放。

我院作为一所三级甲等综合性教学医院,各类设备、物品保有量大,消耗和流转快。因此医院非常重视物资的流转过程和科学管理,引入数字化管理手段,在对医院物资进行分类的基础上,推动物资消耗定额管理、物资供应计划编制、物资采购运输和仓储管理等工作。特别是我院借助物资管理软件,对全院的低值办公用品、文具和杂品类物资进行定额管理,取得了较好效果。

二、物资消耗定额管理概念和基础

我院进行的物资消耗定额管理是指对医院内各物资领用部门制定单类或多类物资的领用消耗金额加以限制,以达到减少非必需开支,控制医院运营成本的目标。物资消耗定额管理是确定物资需要量和编制物资供应分配计划的基础;是合理利用物资、节约物资消耗和监督合理使用物资的可靠办法;也是强化预算理念,开展经济成本核算的有效手段。

我院通过推行物资管理软件,已经实现了各类物资的网上领用,并建立起物资管理部门、各领用科室的二级库存管理,为进行物资消耗定额管理奠定了技术基础。借助该软件,我院向每个领用科室发放物资定额领用卡,在物资领用时进行判别和跟踪,完成了物资消耗定额管理的试点工作。

三、物资消耗定额管理试点的设计

1、 我院物资管理的组织

目前,我院共设置两大部门负责管理全院各类物资,药剂科负责所有药品的管理,设备科负责各类仪器、设备、低值易耗用品和材料的管理。设备科内又根据物资用途分两类:一类为医用物资,即医疗服务、医学教育和科研所需的物资;另一类为非医用物资,即医院为维持非医疗工作所需的物资,该类物资在设备科下另设库房进行管理。对非药品类物资,我院按《医院财务制度》原则建立分户帐册共17本进行管理,如固定资产、贵重医疗仪器、专用医疗设备、医用消耗品、文具等。

2、 试点物资类别的选择

由于医用物资同病人治疗息息相关,往往具有专业指标要求,物品间的可替代性差,且对其安全性、及时性有较高的要求。因此,该类物资以刚性需求为主,一般采用“实耗实销”的管理模式。而非医用物资,如办公用品、卫生用品、家具等,同疾病的诊治关系较弱,物品的使用消耗量大,具有较强的可替代性。因此,该类物资以非刚性需求为主,通过进行定额管理能产生较明显的节约效应。

同时,根据ABC分类法(又称巴雷托分析法)[2],我们又对非医用物资进行分类,在归属C类的物品(即价值低使用量大的物品)中选取了低值办公用品(包括电脑、电器、家具等)、文具(包括纸张、笔等文化用品)和杂品(包括洗涤剂、塑料袋、杯碗盆筷等用品)三类物品进行定额管理试点。这三类物品都具有使用量大、周期短、库存多、领用随意性强、非刚性需求特征明显等特点。

3、 物资消耗定额的制定

一般制定物资消耗定额的基本办法有三种:1)技术分析法:即在技术计算的基础上,制定最合理的物资消耗定额。此方法虽然科学准确,但工作量最大。 2)统计分析法:根据医院过去物资消耗的统计资料,结合预期目标和内部管理的实际需求来确定物资消耗定额。此方法简便易行,但需要有详细可靠的统计资料。 3)经验估计法:根据医院以往的实际经验,参考有关技术文件资料,结合医院实际情况确定物资消耗定额。此方法简便,但科学性较差。[1]

根据我院实际,我们选用统计分析法确定物资消耗定额。同时,由于统计数据的限制,试点时对所有类别物资统一制定定额标准。具体为:将上一年度各领用部门(共290个)对三类试点物资的消耗金额为基数,以基数的80%作为当年度预期消耗限额,即预期控制目标为消耗金额同比下降20%。对各领用部门使用科研经费购买这三类物资不计入限额范围。对消耗超额的部门,由财务部门另行审核后追加额度,并计入部门的业绩考核。

根据测算,试点的三类物资2008年度我院共消耗约3500万元,按上述定额标准,如完成同比下降20%目标,医院将节约消耗约700万元/年。

4、 物品单价的确定

物品入库时由物资管理部门工作人员根据发票内容将物品名称、规格、单价等信息录入物资管理软件中。如遇物品入库,但发票未到的情况,则按合同协议暂估单价后登记入物资管理软件,待发票到后冲账并修改价格。此单价即为该物品消耗的计价标准。

5、 物资消耗定额管理流程

1) 物资领用部门可以通过科内电脑查询本部门物资领用情况、物资定额领用卡余额和历次使用情况。

2) 物资领用部门可按物资定额领用卡卡号在网上填写该类物品申领单,软件系统会提示卡内余额。如本次申领物品总额高于卡内余额,软件系统将会进行提示,并不予提交。如本次申领物品总额小于卡内余额,则转2)。

3) 申领单提交成功,并发送至物资管理部门。但此时并不扣除卡内款额。

4) 物资领用部门凭物资定额领用卡到物资仓库领取申领物品,物资管理部门工作人员刷卡确认发货,并扣除仓库库存和物资定额领用卡内金额。如扣款后卡内尚有余额,这此次申领完成。否则转4)。

5) 如本次发货确认时卡内余额不足,允许透支一次,完成本次申领,并提示物资领用部门前往财务部门申请增加限额。(这是由于物品申领时并不扣除卡内款额,因此可能产生申领时卡内余额足够,而确认发货时消耗金额超过卡内实际余额的情况。)如本次发货确认时卡内余额已为负数,则转5)。

6) 本次申领失败,提示物资领用部门前往财务部门提出额度增加申请。

四、物资消耗定额管理试点效果

从我院物资消耗定额管理试点展开的第一个季度(2009年一季度)数据看,已取得了一定效果,部分试点类物资消耗有明显下降,但尚未达到限额控制目标。通过对物资消耗数据的详细分析,也为我们下一步更科学地提出物资消耗的节约目标提供参考。

1、试点总体情况

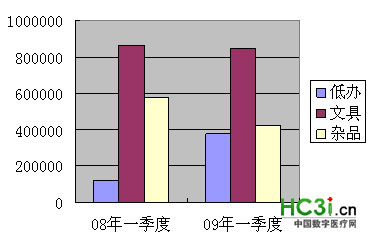

图1 物资消耗定额管理试点物资同比图

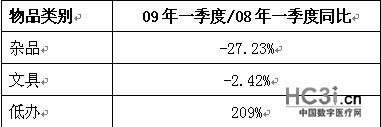

表1物资消耗定额管理试点物资同比表

如图1和表1所示,在开展物资消耗定额管理试点的第一季度内,所选择的三大类物品中,杂品类物资消耗同比下降27.23%,达到控制标准,文具类物资消耗同比下降2.42%,而低值办公用品(简称低办)同比上升209%。

2、杂品类物资同比消耗分析

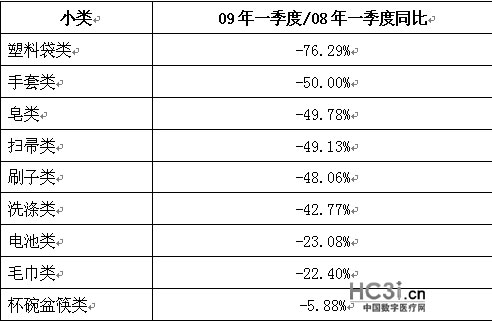

杂品类物资消耗是试点物资中降幅最大的一类,它共包括25个小类,主要为病房的卫生消毒物品和五金用品,约占一季度非医用类物资总支出的6%。杂品类物资中消耗降幅较大的小类如表2所示。可以看出通过实施物资消耗定额管理,各科室对该类物品的使用进行了有效控制,在保持科室医疗工作正常开展的情况下节约了开支。同时,也显示出相关政策对物资节约的引导作用,如在国家实行限塑令后,塑料袋类物品的消耗下降76.29%,降幅可观。

表2 杂品类物资同比消耗分析

3、文具类物资同比消耗分析

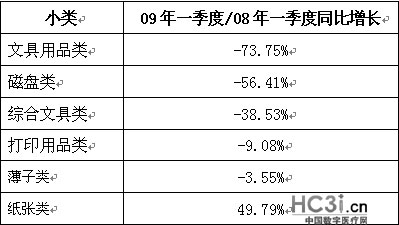

文具类物资消耗同比出现小幅下降,它包括17个小类,约占一季度非医用类物资总支出13%。如表3所示,该类物品中不同小类的消耗降幅差异较大,如文具用品类物品下降73.75%,而纸张类上升49.79%。其中打印用品小类、纸张小类等因受医院大规模推行数字化应用的影响,需求量逐年上升,消耗金额较大,需重点监控。在推行定额管理试点后,打印用品类物资在需求上升的情况下消耗同比下降9.08%,基本达到了控制目标。

表3 文具类物资同比消耗分析

4、低办类物资同比消耗分析

三类试点物资中低办类物资消耗呈现快速上升趋势,它包括26个小类,约占一季度非医用类物资总支出6%。在对相关数据进行分析后,我们发现电器、家具和通讯等小类支出占70%。而在09年第一季度内,因急诊大楼翻建、灼伤大楼搬迁、外科动物楼新建等非经常性项目竣工配套,使这些小类的物资支出增长较快。相关科室向财务部门特别申请配套限额,用于专项支出,因此较难反映物资消耗定额管理试点的效果。

五、总结

从我院推行物资消耗定额管理试点情况看,各科室物资消耗量有较明显的下降,物资管理部门的库存也得到有效控制。这证明在医院中进行物资消耗定额管理能够有效节约了医院的运行开支,是提升医院物资管理水平的有效举措。同时,通过试点我们也注意到应对不同类别物资的定额进行细分管理,特别是对资金占用大的物资类别进行重点关注,从政策上引导科室合理控制物资消耗。对于非经常性项目则应设立专项限额,以保证物资消耗定额管理的可持续推行。下一步,我院将依照试点经验,逐步推广物资消耗定额管理范围,制定更科学合理的定额标准,使之成为提升医院物资管理水平的有效手段。

[参考文献]

1、姚阿庆等,《医院管理大全》[M],科学技术文献出版社,1996

2、梁焕叶、宋寄、汪洋. 医院物流管理总体状况[J]. 《浙江临床医学》.Vol.10 No.12 1632-1633

3、伍宇空、朱烨. ABC分类法在医院物资管理中的应用探讨[J].《中国卫生经济》,Vol.27 No.7 49-50

4、王红兰、孙玉婷、吴辉、刘晓露. 医院物资控制及管理[J]. 《审计与理财》. 2008(11) 29-30

作者:上海交通大学医学院附属瑞金医院 龚瑾、朱立峰、沈懿明、袁骏毅

- 知识中心

- 软件介绍

- 典型案例

上海东旦软件开发有限公司 All Rights Reserved.

Copyright © 2008~ Onnets.com.

沪ICP备08105759号-1