3.1.1. 软件设计原理

直接费用是指按照权责发生制应当计入各责任单位的直接成本。一般包括人力成本、物资成本、固定资产折旧、水电汽等。各类成本的数据来源、核算方法往往各不相同。如何建立多层次的成本结构体系,如果获取相关数据,并灵活调整成本核算办法,是成本核算过程中遇到的普遍问题。

我们的办法是将成本数据采集与成本费用核算分离,成本核算采取自定义成本结构(核算模型)的方法,有效解决了成本核算方法变化、调整的问题。用户可根据需要设置相关计算公式、数据来源即可建立复杂的成本核算体系,并对各类合并指标(成本结构)进行多维度分析。

关于原始数据来源,可通过多种方式采集。一种是开发数据接口,从其他业务系统中采集。二是建立当期费用台帐,直接录入、审核。三是建立动态变动台帐,不变化不处理,软件自动计算。四是从本系统中其他模块数据中采集(如部门人数、业务收入等)。

3.1.2. 成本结构维护

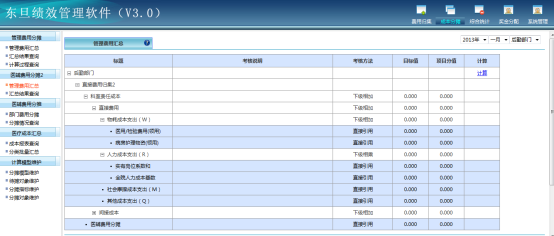

可根据成本核算方案构建成本结构树(任意分级)。并针对各底层指标设计数据来源及计算方法。软件自动按成本结构层级进行汇总、计算。

3.1.3. 费用数据采集

费用数据采集包括多种方式,一是从业务系统、物资系统、财务系统中直接采取当期费用。二是通过单位统一费率计算,三是通过部门费率计提,四是从设备房屋台帐中折旧,五是直接录入各部门的当期费用。

3.1.4. 费用报表查询

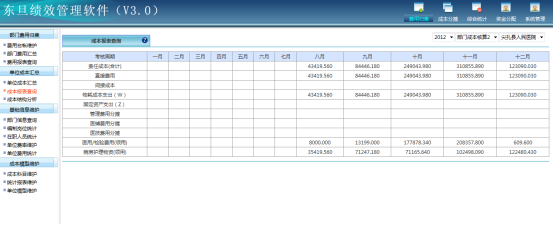

软件自动生成成本报表,包括总成本、成本结构等的统计报表。

3.1.5. 费用结构分析

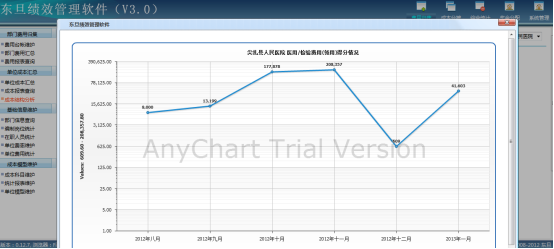

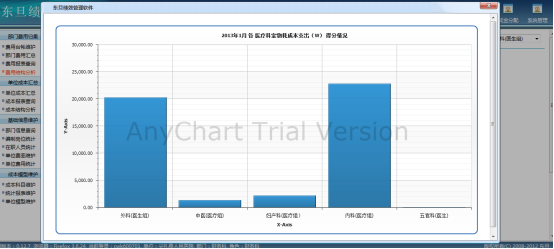

可针责任单位对各成本结构指标、核算指标进行横向、纵向对比分析。

3.1.6. 直接成本汇总

软件提供手工计算、定时计算两种方法。每天晚上软件会自动按照数据采集、专项考核、统计核算、绩效评估、奖金分配等先后顺序,一次性完成计算汇总,处理时间一般不超过20分钟,在考核管理方案不调整的情况下,本系统不再需要人工操作。

3.1.7. 费用科目对照。

如需从其他系统中采集成本数据,只需对相关代码进行对照。

![]()

![]()

- 知识中心

- 软件介绍

- 典型案例

上海东旦软件开发有限公司 All Rights Reserved.

Copyright © 2008~ Onnets.com.

沪ICP备08105759号-1